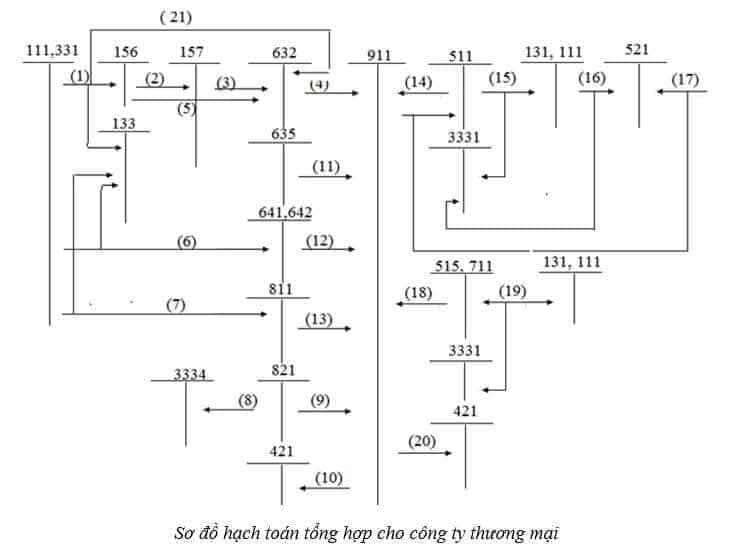

(Sơ đồ hình dưới bài)

Giải thích:

1) Mua hàng hóa nhập kho

2) Xuất hàng gửi bán

3) Ghi nhận giá vốn hàng đã bán

4) K/c giá vốn sau khi trừ đi giá trị hàng nhập kho

5) Ghi nhận giá vốn hàng bán không qua gửi bán

6) Chi phí bán hàng và QLDN

7) Chi phí khác

Thuế TNDN phải nộp

9) Chi phí thuế TNDN

10) K/c lợi nhuận sau thuế

11) K/c chi phí tài chính

12) K/c chi phí bán hàng và QLDN

13) K/c chi phí khác

14) K/c Doanh thu thuần

15) Ghi nhận DT bán hàng

16) Ghi nhận hàng bán bị trả lại

17) K/c hàng bán bị trả lại

18) K/c DT Tài chính và thu nhập khác

19) Ghi nhận DT tài chính và thu nhập khác

20) K/c Lỗ

21) Nhập kho hàng bán bị trả lại.

I. Mua hàng

1. Mua hàng

– Mua VPP về nhập kho: các khoản chi phí khác để mang hàng hóa về nhập kho theo lý thuyết thì hạch toán vào TK 1562 nhưng thực tế kế toán thường công luôn vô tiền mua hàng rồi chia cho số lượng hàng hóa theo một tiêu thức nào đó.

· Nợ TK 1561: giá mua chưa VAT, chi tiết số lượng từng mặt hàng

· Nợ TK 1331: VAT, thường là 10%

· Có TK 331,111,112, 141: tổng số tiền phải trả/ đã trả NCC

– Khi thanh toán tiền

· Nợ TK 331

· Có TK 111 (nếu trả tiền mặt), 112 (nếu trả qua ngân hàng)

– Trường hợp đã nhận được hóa đơn của NCC nhưng đến cuối tháng hàng chưa về đến kho

+ Cuối tháng kế toán ghi

· Nợ TK 151: giá mua chưa VAT, chi tiết số lượng từng mặt hàng

· Nợ TK 1331: VAT

· Có TK 111,112,331,141: tổng số tiền phải trả/đã trả NCC

+ Qua đầu tháng khi hàng về tới kho

· Nợ TK 1561

· Có TK 151

2. Trả hàng cho NCC: khi nhập kho đơn giá nào thì xuất kho trả với đơn giá đó, hạch toán ngược lại lúc nhập kho

· Nợ TK 331, 111, 112

· Có TK 1561

· Có TK 1331

– Thu lại tiền (nếu có)

· Nợ TK 111,112

· Có TK 331

3. Chiết khấu thương mại được hưởng từ NCC

– Được NCC giảm vào tiền nợ phải trả

· Nợ TK 331

· Có TK 1561

· Có TK 1331

– Được NCC trả lại bằng tiền

· Nợ TK 111, 112

· Có TK 1561

· Có TK 1331

– Hoặc DN có thể hạch toán vào thu nhập khác

· Nợ TK 331

· Có TK 711

II. Bán hàng

1. Bán hàng

– Bán hàng

+ Ghi nhận doanh thu

· Nợ TK 131,111,112: tổng số tiền phải thu/đã thu của KH

· Có TK 5111: tổng giá bán chưa VAT

· Có TK 33311: VAT đầu ra, thường là 10%

+ Ghi nhận giá vốn: tùy theo DN chọn phương pháp tính giá xuất kho nào mà phần mềm chạy theo nguyên tắc đó

· Nợ TK 632

· Có TK 1561

– Thu tiền bán hàng

· Nợ TK 111 ( thu bằng tiền mặt), 112 (thu qua ngân hàng)

· Có TK 131

2. Các khoản giảm trừ doanh thu

2.1. Chiết khấu thương mại

Khi KH mua đạt tới một mức nào đó thì DN có chính sách chiết khấu cho KH

Trường hợp KH mua hàng nhiều lần mới đạt được lượng hàng mua được hưởng chiết khấu thì khoản chiết khấu thương mại này được ghi giảm trừ vào giá bán trên “Hoá đơn GTGT” hoặc “Hoá đơn bán hàng” lần cuối cùng.

Trường hợp KH không tiếp tục mua hàng, hoặc khi số chiết khấu thương mại người mua được hưởng lớn hơn số tiền bán hàng được ghi trên hoá đơn lần cuối cùng thì phải chi tiền chiết khấu thương mại cho người mua. Khoản chiết khấu thương mại trong các trường hợp này được hạch toán vào Tài khoản 521.

· Nợ TK 521

· Nợ TK 33311

· Có TK 131,111,112

Trường hợp người mua hàng với khối lượng lớn được hưởng chiết khấu thương mại, giá bán phản ánh trên hoá đơn là giá đã giảm giá (đã trừ chiết khấu thương mại) thì khoản chiết khấu thương mại này không được hạch toán vào TK 521. Doanh thu bán hàng phản ánh theo giá đã trừ chiết khấu thương mại.

2.2. Hàng bán bị trả lại

– Ghi giảm doanh thu, công nợ phải thu KH: bán giá nào thì ghi giảm công nợ giá đó

· Nợ TK 531: giá bán chưa VAT

· Nợ TK 33311: VAT

· Có TK 131,111,112: tổng số tiền phải trả/đã trả lại cho KH

– Giảm giá vốn: xuất kho giá nào thì bây giờ ghi giá đó

· Nợ TK 1561

· Có TK 632

– Các chi phí phát sinh liên quan đến hàng bán bị trả lại

· Nợ TK 641

· Nợ TK 1331

· Có TK 331, 111,112…

2.3. Giảm giá hàng bán

· Nợ TK 532

· Nợ TK 33311

· Có TK 111,112,131

VÂNG NẾU BẠN THẤY VIỆC HẠCH TOÁN PHỨC TẠP HÃY LIÊN HỆ VỚI AN TÂM SỚM NHẤT ĐỂ CHÚNG TÔI CÓ THỂ HỖ TRỢ BẠN

Rà Soát Sổ Sách – Chứng Từ Kế Toán Cuối Năm

Nỗi Lo Cuối Năm Của Chủ Doanh Nghiệp

– Sai sót trong sổ sách kế toán?

– Xác định các khoảng thuế phải nộp?

– Nguy cơ bị truy thu thuế?

– Rủi ro khi thanh tra thuế kiểm tra?

AN TÂM SERVICES GROUP

- Công ty Luật TNHH An Tâm Việt

- Công Ty TNHH Kế Toán Luật An Tâm

- Văn phòng : 134/43 khu phố 13, Hố Nai, Biên Hòa, Đồng Nai

- HotLine: 0945202357 (Luật Sư: Ngô Thủy Mai)

- Website: www.atw.vn

- Email: Luatantamviet@gmail.com

- Thành công của bạn, phía sau có chúng tôi !

- Tư vấn pháp luật miễn phí!